-

O Banco

-

O Banco - Coluna 1

- Sobre o Banco

- Sustentabilidade

- Autoridade Cambial

-

O Banco - Coluna 2

-

Organização

- Organograma

- Governador

- Conselho de Administração

- Distribuição de pelouros e delegação de competências do Conselho de Administração

- Agenda dos membros do Conselho de Administração

- Conselho Consultivo

- Conselho de Auditoria

- Auditoria interna

- Política de proteção de dados

- Valora, S.A.

- Sociedade Gestora dos Fundos de Pensões

- Conselho Nacional de Supervisores Financeiros

- Fintech +

- Recrutamento

-

Organização

-

O Banco - Coluna 3

- Atividade internacional

- Consultar informação

- Consultas públicas

- Media

- Media - Coluna 1

-

Media - Coluna 2

- Multimédia

- Agenda

- Media - Coluna 3

- Publicações e investigação

-

Publicações - Coluna 1

- Publicações

- Boletim Económico

- Publicações - Coluna 2

-

Publicações - Coluna 3

- Economia numa imagem

- Monografias e séries

- Funções

-

Estatísticas

- Coluna 1 - Estatística

-

Coluna 2 - Estatística

- Obrigações de reporte

- SDDS Plus

-

Coluna 3 - Estatística

- Consultar dados

-

Supervisão

-

Coluna 1 - Supervisão

- Mecanismo Único de Supervisão

- Regras prudenciais

- Macroprudencial

- Comportamental

-

Coluna 2 - Supervisão

-

Microprudencial

- Objetivos e princípios

- Prioridades

- Processo de análise e avaliação pelo supervisor

- Dever de comunicação

- Obrigações de reporte

- Autorizações

- Supervisão cultura e governo societário

- Adequação dos membros dos órgãos de administração e de fiscalização e dos titulares de funções essenciais

- Idoneidade dos participantes qualificados

- European Market Infrastructure Regulation (EMIR)

- Fórum para a Cibersegurança e Resiliência Operacional

- Consultar informação

- Reportar uma infração

-

Microprudencial

-

Coluna 3 - Supervisão

-

Prevenção do branqueamento de capitais e financiamento do terrorismo

- Funções do Banco

- Grupo de Ação Financeira

- Medidas Restritivas

- Registo de entidades que exercem atividades com ativos virtuais

- Reporte sobre atividade exercida ao abrigo da livre prestação de serviços

- Documentação

- Legislação e normas

- Fórum para a Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo

- Atividade financeira ilícita

- Brexit

-

Prevenção do branqueamento de capitais e financiamento do terrorismo

-

Coluna 1 - Supervisão

-

Política monetária

-

Coluna 1 - Política Monetária

- Definição e estratégia

- Sistemas de informação

-

Coluna 2 - Política Monetária

- Taxas de juro

- Implementação

- Coluna 3 - Política Monetária

-

Coluna 1 - Política Monetária

-

Sistemas de pagamentos

-

Coluna 1 - Sistemas de Pagamentos

- Introdução

- Euro digital

- Serviços de pagamento decorrentes da DSP2

-

Coluna 2 - Sistemas de Pagamentos

- Instrumentos de pagamento

- Ativos virtuais

- Consultar

-

Coluna 3 - Sistemas de Pagamentos

- Infraestruturas de mercado

- Cooperação com o mercado

-

Coluna 1 - Sistemas de Pagamentos

-

Notas e moedas

- Coluna 1 - Notas e moedas

-

Coluna 2 - Notas e moedas

- Moedas correntes

- Moedas comemorativas e de coleção

- Coluna 3 - Notas e moedas

-

O Banco - Coluna 1

O Banco de Portugal atualiza hoje o Estudo da Central de Balanços | 14 – Análise do Setor Automóvel, com informação sobre a situação económica e financeira das empresas do setor automóvel1,2 em 2017.

Esta informação é complementada com dados relativos ao final de 2018 sobre os empréstimos concedidos pelo setor financeiro residente.

Os resultados são apresentados por referência às classes de dimensão – microempresas, pequenas e médias empresas e grandes empresas – e segmentos de atividade económica (“fabricação automóvel” e “comércio automóvel”), e comparados com os resultados do total das empresas3.

Este estudo foi publicado pela primeira vez em 2013, com dados relativos ao período 2008-2012, e atualizado posteriormente com dados relativos a 2015.

Estrutura e demografia

O setor automóvel integrava 16 mil empresas em 2017, mais 1,6% do que em 2016

Em 2017, o setor automóvel compreendia 4% das empresas com sede em Portugal (16 mil empresas) e representava 8% do volume de negócios (28 mil milhões de euros) e 4% do número de pessoas ao serviço (113 mil pessoas). O número de empresas em atividade no setor aumentou 1,6% entre 2016 e 2017, uma variação semelhante à registada no total das empresas (aumento de 1,7%). Em comparação com 2016, o peso do setor no total das empresas praticamente não se alterou no que respeita ao número de empresas e de pessoas ao serviço, mas aumentou 0,3 pp em termos do volume de negócios.

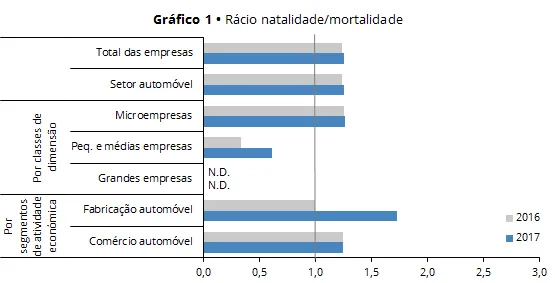

Em 2017, por cada empresa que encerrou atividade, foram criadas 1,3 novas empresas, valor idêntico ao observado para o total das empresas (Gráfico 1). O aumento do número de empresas em atividade no setor esteve associado ao aumento do número de microempresas, única classe de dimensão a registar um rácio natalidade/mortalidade superior a 1 (rácio de 1,3). Por segmentos de atividade económica, o rácio natalidade/mortalidade foi de 1,7 na fabricação automóvel e de 1,2 no comércio automóvel.

O setor automóvel era maioritariamente constituído por microempresas (90%) (Gráfico 2). No entanto, as grandes empresas, apesar de representarem apenas 0,4% das empresas, agregavam a maior parcela do volume de negócios (51%), enquanto as pequenas e médias empresas reuniam a maior parcela das pessoas ao serviço (38%). Por segmentos de atividade, as microempresas assumiam maior relevância no comércio automóvel, em comparação com o verificado na fabricação automóvel. Neste último segmento, destaque para as grandes empresas que representavam 82% do volume de negócios e 72% das pessoas ao serviço do segmento.

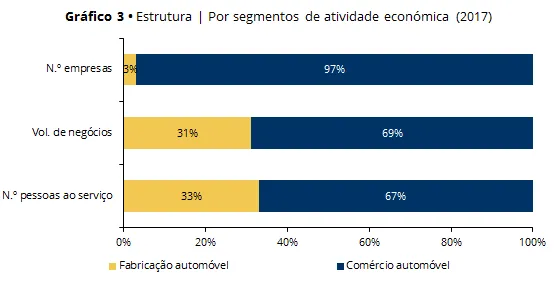

O comércio automóvel era o segmento mais relevante, ao representar 97% das empresas, 69% do volume de negócios e 67% das pessoas ao serviço do setor (Gráfico 3). Tendo em conta o número de empresas, o peso da fabricação automóvel não se alterou entre 2016 e 2017, mas aumentou 1,8 pp em termos do volume de negócios e 1,7 pp quanto ao número de pessoas ao serviço.

Em 2017, a área metropolitana de Lisboa agregava 44% do volume de negócios do setor, seguida da região Norte (33%). O setor assumia maior relevância nesta última região e no Alentejo, onde representava 9% do volume de negócios das empresas com sede em cada uma destas regiões. A fabricação automóvel apresentava maior importância nas regiões Norte e Centro, representando 3% do volume de negócios gerado em cada uma dessas regiões. O peso do comércio automóvel no volume de negócios de cada região era superior, tendo oscilado entre 3%, na Região Autónoma da Madeira, e 8%, no Alentejo.

Atividade e rendibilidade

Volume de negócios do setor aumentou 13% em 2017. Crescimento foi superior ao observado no total das empresas

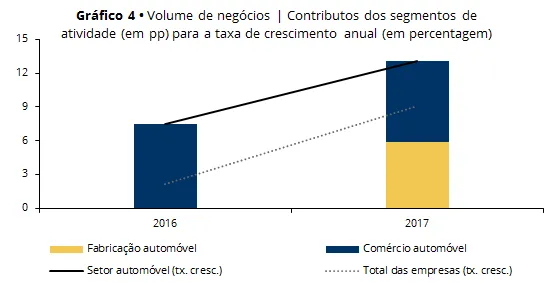

O volume de negócios do setor automóvel aumentou 13% em 2017 relativamente a 2016, um crescimento superior ao observado para o total das empresas (9%) e ao registado no setor em 2016 (7%).

O crescimento do volume de negócios foi transversal a todas as classes de dimensão e segmentos de atividade. O volume de negócios aumentou 22% nas grandes empresas, 9% nas microempresas e 4% nas pequenas e médias empresas. Por segmentos de atividade, é de destacar a fabricação automóvel, com um crescimento do volume de negócios de 20% (contributo de 6 pp para a variação do volume de negócios do setor). No comércio automóvel, segmento com maior peso no setor, o volume de negócios aumentou 10% em relação a 2016. Este segmento contribuiu em 7 pp para a evolução do volume de negócios do setor (Gráfico 4).

Em 2017, um quarto do volume de negócios do setor automóvel tinha origem no mercado externo (mais 1 pp do que em 2016). Os mercados externo e interno contribuíram em 4 pp e 9 pp, respetivamente, para a evolução do volume de negócios do setor. Estes contributos foram superiores aos registados em 2016 (-0,1 pp e 8 pp, respetivamente). O setor exportador4 integrava 3% das empresas do setor automóvel, as quais eram responsáveis por 32% do volume de negócios do setor e 33% das pessoas ao serviço. Embora apenas 30% dessas empresas pertencessem ao segmento da fabricação automóvel, elas representavam 86% do volume de negócios e 90% das pessoas ao serviço das empresas do setor exportador automóvel. Estas empresas foram responsáveis por 92% das exportações do setor automóvel em 2017.

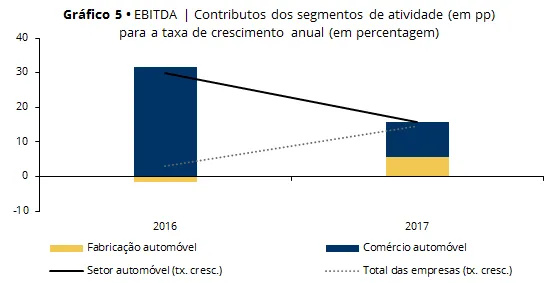

O EBITDA do setor automóvel aumentou 16% em 2017 (15% no total das empresas), quando em 2016 tinha aumentado 30% (Gráfico 5). Em 2017, o aumento do EBITDA foi transversal a todas as classes de dimensão e segmentos de atividade. As grandes empresas e o comércio automóvel foram os agregados que mais contribuíram para o aumento do EBITDA do setor (10 pp, em ambos os casos, associados a crescimentos dos respetivos EBITDA de 22% e 17%, entre 2016 e 2017).

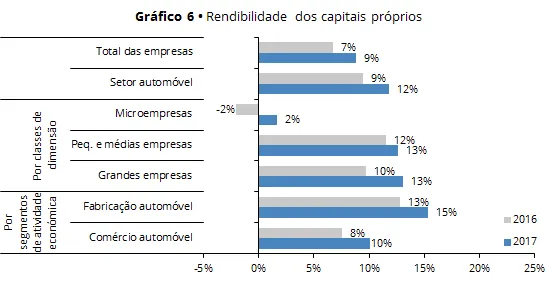

Rendibilidade foi superior à do total das empresas. Margens operacional e líquida foram inferiores ao registado no total das empresas

A rendibilidade dos capitais próprios do setor automóvel foi de 12% em 2017, mais 2 pp do que em 2016 (Gráfico 6). Esta rendibilidade foi, pelo segundo ano consecutivo, superior à registada pelo total das empresas (9%). A fabricação automóvel manteve a rendibilidade mais elevada (15%, que compara com 10% no comércio automóvel). Por classes de dimensão, são de destacar as microempresas do setor que registaram, pela primeira vez na série de dados disponível (desde 2006), uma rendibilidade positiva.

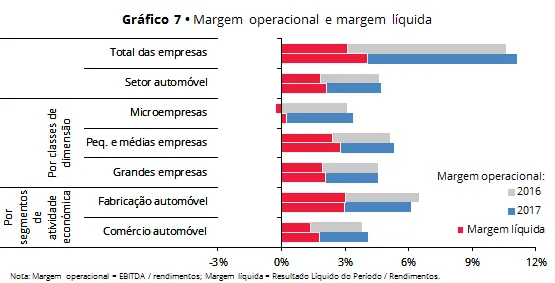

A margem operacional do setor automóvel (EBITDA/rendimentos) foi de 5% em 2017, menos 6 pp do que a observada no total das empresas. A margem líquida do setor (resultado líquido do período/rendimentos) situou-se em 2%, valor inferior em 2 pp ao registado no total das empresas (Gráfico 7). A fabricação automóvel era o segmento que apresentava as margens mais elevadas: margem operacional de 6% e margem líquida de 3%, valores superiores aos 4% e 2% registados no comércio automóvel, respetivamente.

Situação financeira

Passivo do setor aumentou 12% em 2017. Financiamento líquido por dívida comercial era positivo

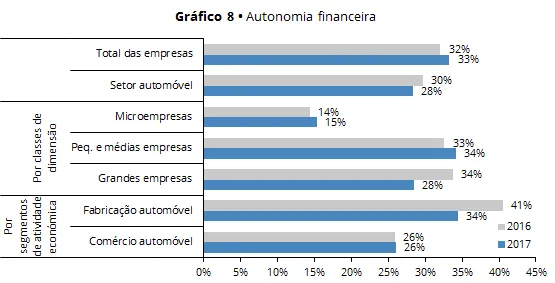

Em 2017, o rácio de autonomia financeira do setor automóvel foi de 28% (33% no total das empresas), menos 1 pp do que o registado em 2016 (Gráfico 8). Este indicador foi de 34% nas pequenas e médias empresas, 28% nas grandes empresas e 15% nas microempresas. A fabricação automóvel continuava a ser o segmento com a autonomia financeira mais elevada (34%, que compara com 26% no comércio automóvel). Ainda assim, a autonomia financeira da fabricação automóvel diminuiu 6 pp entre 2016 e 2017, enquanto a do comércio automóvel se manteve inalterada.

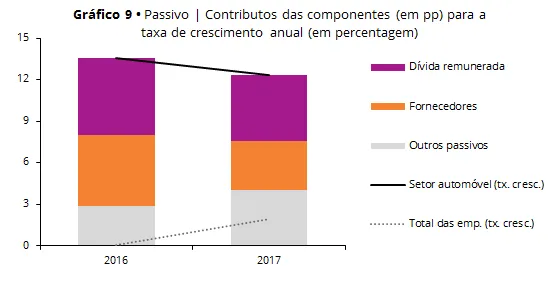

O passivo do setor aumentou 12% em 2017, crescimento superior em 10 pp ao registado no total das empresas, mas inferior ao verificado em 2016 (14%) (Gráfico 9). Com exceção dos títulos de dívida, todas as componentes do passivo aumentaram em 2017. Destacaram-se os financiamentos de empresas do grupo, com um crescimento de 33% e um contributo de 4 pp para o aumento do passivo do setor. O contributo da dívida remunerada para este aumento foi de 5 pp e os contributos dos outros passivos e dos créditos comerciais foram, em cada um dos casos, de 4 pp.

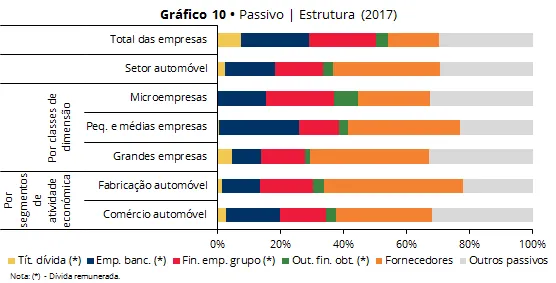

A dívida remunerada representava 37% do passivo do setor automóvel, menos 17 pp do que no total das empresas (Gráfico 10). Os empréstimos bancários representavam 16% do passivo do setor e os financiamentos de empresas do grupo 15% (22% e 21% no total das empresas, respetivamente).

Em contrapartida, a dívida comercial representava 34% do passivo do setor, percentagem superior em 18 pp à observada no total das empresas (16%). O financiamento por dívida comercial era mais relevante na fabricação automóvel, ao representar 44% do passivo deste segmento em 2017 (30% no comércio automóvel). Em contraste com o verificado na maioria dos setores de atividade económica, o financiamento líquido por dívida comercial era positivo no setor automóvel. O diferencial entre os saldos de fornecedores e de clientes era equivalente a 4% do volume de negócios do setor (-3% para o total das empresas). Todas as classes de dimensão e segmentos de atividade económica registaram valores positivos para este indicador. As grandes empresas e a fabricação automóvel apresentaram os diferenciais mais positivos (6% e 5%, respetivamente).

Redução da pressão financeira transversal a todas as classes de dimensão e segmentos de atividade

Em 2017, apesar do aumento da dívida remunerada, os gastos de financiamento do setor automóvel diminuíram 9%, redução superior à registada no total das empresas (6%). A diminuição dos gastos de financiamento foi transversal a todas as classes de dimensão e segmentos de atividade. Os gastos de financiamento diminuíram 16% nas pequenas e médias empresas, 6% nas microempresas e 0,4% nas grandes empresas. Por segmentos de atividade, a fabricação automóvel registou o maior decréscimo dos gastos de financiamento: 12%; no comércio automóvel, os gastos de financiamento diminuíram 8%.

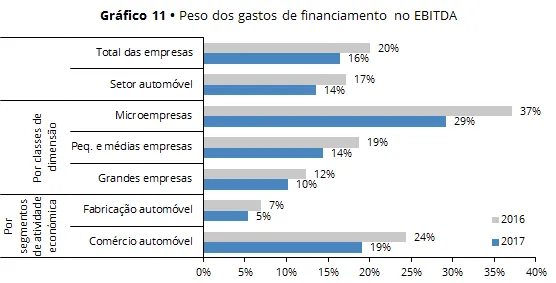

Em conjugação com o aumento do EBITDA, a redução dos gastos de financiamento determinou uma descida de 4 pp da pressão financeira do setor automóvel entre 2016 e 2017. Os gastos de financiamento consumiram 14% do EBITDA gerado pelo setor em 2017, valor inferior ao observado no total das empresas (16%) (Gráfico 11). O decréscimo da pressão financeira foi transversal às classes de dimensão e aos segmentos de atividade, com destaque para a redução de 8 pp nas microempresas e de 5 pp no comércio automóvel. Ainda assim, a pressão financeira continuava a ser mais elevada nas microempresas (29%), em comparação com as pequenas e médias empresas (14%) e com as grandes empresas (10%). Por segmentos de atividade, os gastos de financiamento consumiram 19% do EBITDA no comércio automóvel e 5% na fabricação automóvel.

Segundo a informação da Central de Responsabilidades de Crédito do Banco de Portugal, o setor automóvel agregava, no final de 2018, 4% do montante de crédito obtido pelas empresas não financeiras junto do setor financeiro residente. Esta percentagem aumentou marginalmente face ao registado no final de 2016 e de 2017 (0,4 pp e 0,2 pp, respetivamente).

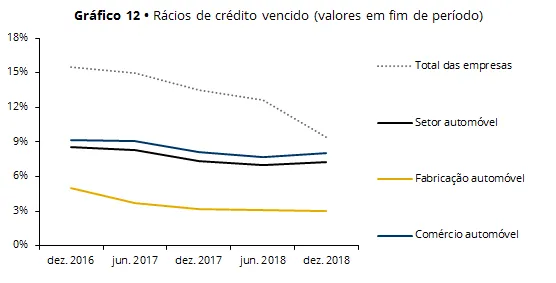

No final de 2018, 7,3% do crédito concedido ao setor automóvel encontrava-se em incumprimento, valor inferior ao verificado no total das empresas (9,4%) (Gráfico 12). O rácio de crédito vencido do setor diminuiu marginalmente (0,1 pp) face ao registado no final de 2017, descida abaixo da verificada para o total das empresas (4,1 pp). O comércio automóvel continuava a ser o segmento com o rácio de crédito vencido mais elevado. No final de 2018, encontrava-se em incumprimento 8,0% do crédito concedido às empresas do comércio automóvel (3,0% na fabricação automóvel).

Notas

1 Na área “Empresas” do site do Banco de Portugal, cada empresa pode, de forma instantânea e gratuita, obter o seu Quadro da Empresa e do Setor. Esta informação permite à empresa comparar a sua situação económica e financeira com a das restantes empresas do mesmo setor de atividade e classe de dimensão, atendendo a um vasto conjunto de indicadores. No site do Banco de Portugal é ainda possível a qualquer utilizador aceder aos Quadros do Setor, os quais possibilitam a obtenção de informação agregada para o mesmo conjunto de indicadores relativamente a qualquer setor de atividade e classe de dimensão.

2 Para efeitos desta análise, o setor automóvel compreende não só as atividades de produção de veículos automóveis e respetivas componentes, como também as atividades que se desenvolvem a jusante destas, designadamente no âmbito do comércio e manutenção de veículos automóveis. Assim, consideram-se pertencentes a este setor as empresas classificadas nos Grupos 291, 292, 293 (“fabricação automóvel”) e 451, 452 e 453 (“comércio automóvel”) da CAE-Rev.3, atividades económicas inseridas no âmbito das Secções C – Indústrias Transformadoras e G - Comércio por grosso e a retalho; reparação de veículos automóveis e motociclos.

3 Nos "Documentos relacionados" da presente nota de informação estatística estão disponíveis, em ficheiro Excel, as séries estatísticas analisadas neste Estudo.

4 O setor exportador engloba o subconjunto das empresas que registavam exportações de bens e serviços, para as quais: (i) estas exportações representavam pelo menos metade do volume de negócios; ou (ii) em que pelo menos 10% do volume de negócios decorresse de exportações de bens e serviços, quando estas fossem superiores a 150 mil euros. Uma análise detalhada do setor exportador consta da publicação Estudos da Central de Balanços | 22 – Análise das empresas do setor exportador em Portugal, de junho de 2015, atualizada em dezembro de 2017 através da Nota de Informação Estatística n.º 122/2017.

Documentos Relacionados

Links relacionados